-

扫描关注

扫描关注

道华婚姻家事律师团

婚姻家事纠纷(调解/诉讼)实战专家

十年专注·大宗财产类 婚姻家事法律服务

广东道华律师事务所, 道华婚姻家事律师团,唐云虹律师,深圳十大离婚律师推荐,十大继承律师推荐, 粤港澳大湾区专业离婚官司、遗产继承诉讼律师,知名大宗财产家族律师,海量胜诉成功案例,特别擅长处理:疑难财产分割/法院诉讼、上市公司股权/基金/股票分割、房产、深圳小产权房/农民房、土地、厂房、虚拟货币资产、涉香港离婚财产分割、婚内/离婚财产协议、税务筹划、债务隔离、离婚财产转移、涉外籍遗产继承、遗嘱公证、遗嘱/法定继承纠纷诉讼、遗嘱订制和效力认定、旧改拆迁、民刑交叉、跨境协同等。服务区域:广东 深圳 福田 香港 澳门 海外 广州 中山 珠海 佛山 惠州 东莞

一、 基本案情

一位香港的陈老先生,早年在深圳市罗湖区花费10万元购买了一套住宅,登记了陈老先生和他女儿各占50%的份额,现因考虑到自己年老无力管理深圳的房产,陈老先生拟将该房产自己50%的份额也过户至其女儿名下,以完成家族财富传承,避免百年之后发生纠纷。但在前往不动产登记中心询问的时候,工作人员告知因为该地段房屋现平均价值已上百万,若按常规市场价格办理买卖过户或赠与过户,需缴纳契税、个人所得税、增值税等各类税费合计不低于10万元,成本高昂。

经朋友介绍,陈老先生找到广东道华律师事务所,委托道华律师寻求合法、合规且成本最低的过户方案,实现房产顺利传承。

二、 争议焦点

(一)确认核心诉求,检索确认政策

1.沟通了解核心诉求:接受委托后,经过全面的沟通,道华律师了解到委托人因为年纪渐长,希望直接将房产给到女儿管理出租,希望以税费成本最低的方式在生前就将份额过户给女儿。

2.政策精准挖掘:结合陈先生想现在就将房产过户给女儿的核心需求,道华律师经全面检索深圳市不动产登记以及税收的相关政策,定位到直系亲属间买卖过户,增值税、个税、契税可按登记价核税的相关规则,并经过实地前往税务局、不动产登记中心询问核实,确认该政策目前的可行性和办理流程、要求。

3.主体资格核验:在全面梳理陈老先生提供的材料后,确认陈先生与其女儿是直系亲属,符合政策适用主体条件;同时确认陈先生及其女儿的香港居民身份是否具备在深圳办理不动产转移登记的主体资格、香港居民与内地居民房产买卖过户的流程及材料差异。

(二)订制最优方案,推进材料收集

1.最优方案确定:在评估买卖、赠与等各类过户方式产生的税费成本差异,并与陈先生充分沟通释明后,最终确定采用“直系亲属间买卖过户+按登记价核税”的组合方案。该方案既能享受最低计税基数,又能避免赠与房产未来二次交易时可能产生的高额个人所得税。

2.材料收集:

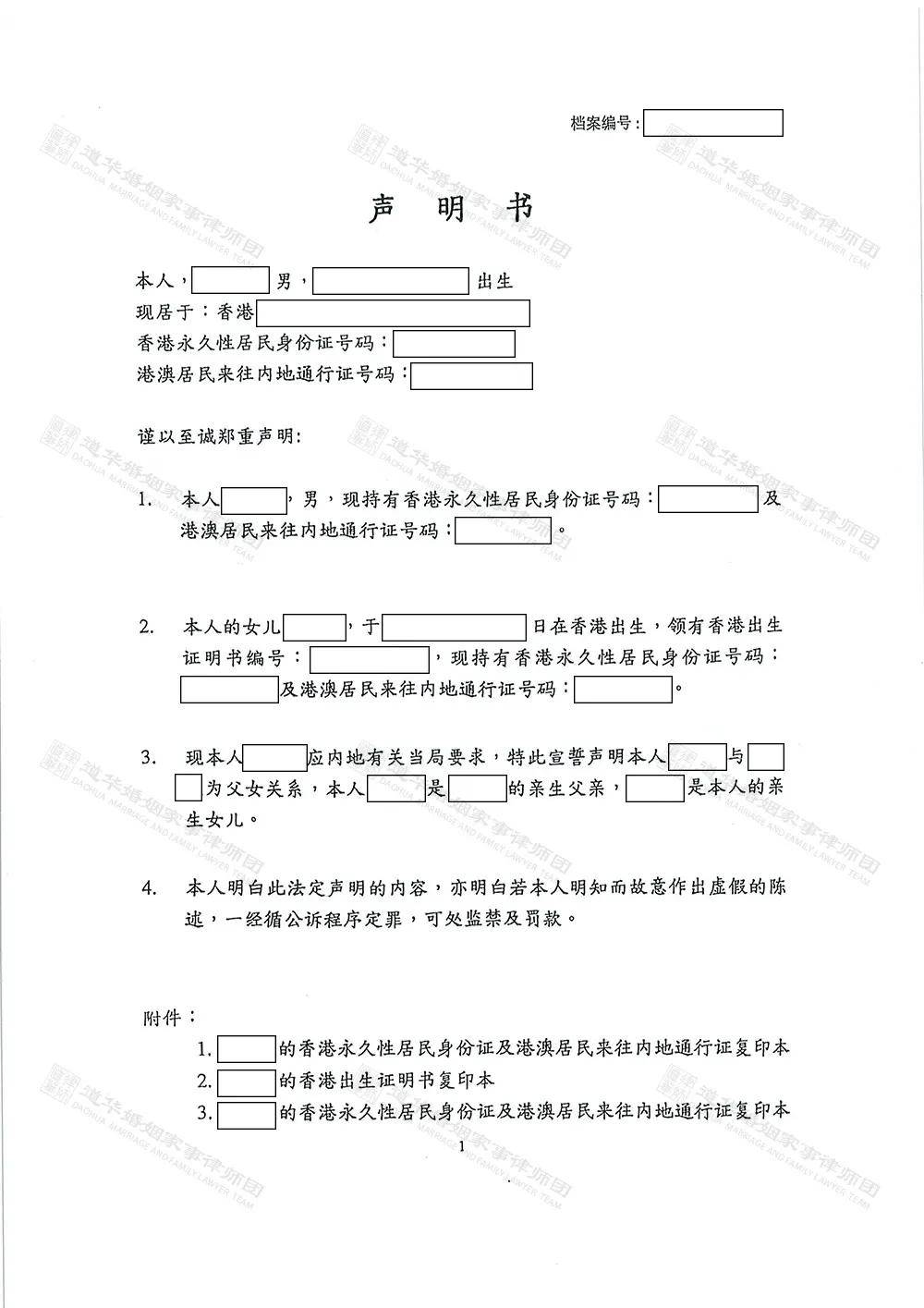

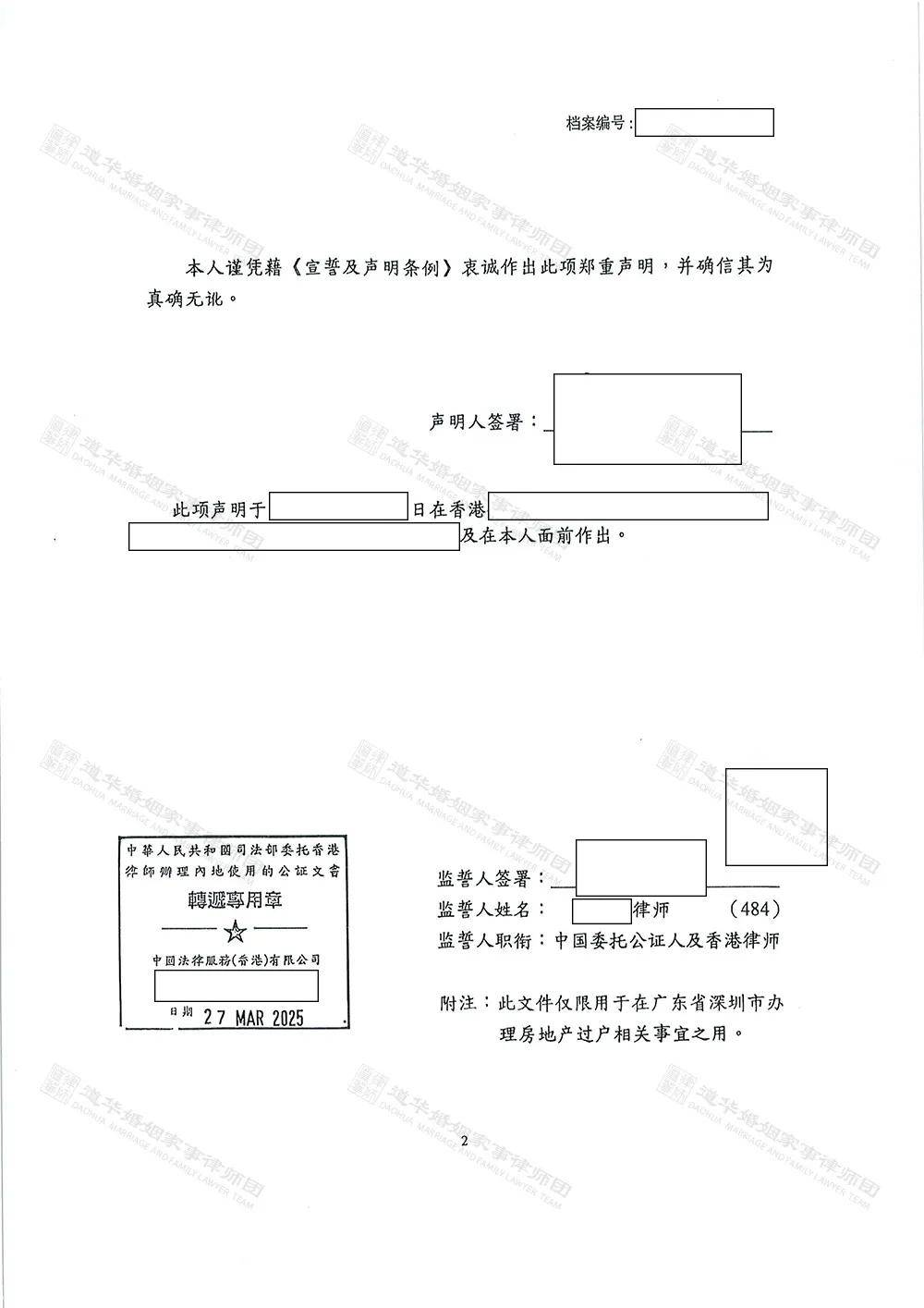

(1)身份类:陈老先生及女儿的香港永久性居民身份证、港澳居民来往内地通行证、经香港律师、中国委托公证人公证并转递的亲属关系证明文书。

(2)房产类:不动产权证书。

(3)交易类:按登记价制作《深圳市二手房买卖合同》、前往深圳任意公证处办理买卖合同的公证文书。

(三)流程办理与税务申报

1.不动产登记申请:向深圳市不动产登记中心提交转移登记申请,明确申报交易价格为房产原始登记价,并提交直系亲属关系证明,申请适用特殊计税政策。

2.税务核价与缴纳:税务部门依据深圳市直系亲属过户政策,核准以原始登记价为计税基数。最终核算应缴税费仅为契税、印花税及登记费,合计5000元。

3.产权过户完成:完成税费缴纳后,不动产登记中心依法办理过户手续,将房产所有权转移至陈老先生女儿名下。

三、办案结果

本所律师通过精准适用深圳市直系亲属房产过户税收优惠政策, 在接受委托后 2个月内, 成功将陈老先生深圳房产过户至其女儿名下。原预估 10万元以上的税费,最终仅缴纳5000元,节税比例超95%,圆满实现了委托人低成本传承房产的核心诉求。

四、 总结及拓展——低成本深圳房产传承路径

(一)深圳市直系亲属房产过户政策

1.基本内容及核心优势

针对直系亲属间房产转移,存在特殊计税规则:直系亲属间买卖过户,可申请以房产原始登记价作为计税依据,而非市场评估价,本质是税务机关认可“直系亲属间以原始登记价交易”属于“计税依据明显偏低但有正当理由”的情形,从而准予按登记价核税。

2.政策适用条件

主体条件:交易双方必须为直系亲属,包括父母与子女、祖父母与孙子女、外祖父母与外孙子女、配偶。本案中陈老先生与其女儿符合该主体要求。

方式条件:必须采用买卖过户方式,赠与、继承不适用该计税规则。

房产条件:房产须具备原始登记价(即有明确的历史购房合同、发票佐证),且登记价显著低于当前市场评估价。本案房产因购置时间早,登记价极低,完全契合。

材料条件:需提供经公证的直系亲属关系证明、不动产权证书、原始购房合同及发票,以证明亲属关系与登记价真实性。

(二)继承过户

1.基本内容及核心优势

除本案采用的买卖过户外,继承过户是另一种实现房产最低成本传承的法定方式,尤其适用于产权人百年后的财富传承安排:

(1)税费成本极低:我国遗产继承并无遗产税,而以继承方式办理房产过户的,依法可以免征契税、个人所得税、增值税,仅需缴纳印花税(按评估价0.05%)、不动产登记费即工本费(80元),整体成本可忽略不计。

(2)无购房资格限制:继承房产不受深圳限购政策影响,继承人无需具备购房资格即可办理过户。

2.适用条件及流程

适用前提:产权人(被继承人)已去世;继承人系法定继承人(配偶、子女、父母等)或凭借被继承人生前遗嘱有权继承取得房产的继承人或受遗赠人。

办理流程:

(1)材料准备:被继承人死亡证明、亲属关系证明、不动产权证书、遗嘱(如有)。

(2)办理继承确认:无争议的,办理继承权公证;有争议的,通过诉讼取得生效法律文书。

(3)申请过户:凭公证书或法院文书,向不动产登记中心申请继承转移登记。

(三)两方案对比

五、 唐云虹律师办案心得

房产传承,从来不只是简单的产权过户,更是一份沉甸甸的信任与期盼,承载着长辈对子女的疼爱,也关乎家族财富的有序延续。我国在房产过户计税上除国家法律法规外,地方政策对于计税方式以及优惠又有着不同的规定,存在着地方性的差异,落实到实务操作中,许多当事人往往因为对于政策、法规的不了解而踩坑,承担了高额的税费成本。

在本次办案中,陈先生作为香港人对内地政策不甚熟悉,在了解到税费高达10万元时一度打算放弃,直至找到道华律师协助下才顺利完成过户。基于《中华人民共和国民法典》相关规定和道华律师团队在深圳市、粤港澳大湾区办理房产继承的实践,总结出以下亲属之间房产传承的办理经验:

1.深挖地方政策是节税关键:深圳作为特区,针对直系亲属过户、历史遗留房产等有特殊政策。办理跨境居民房产传承时,必须精准检索并适用地方特殊规则,而非仅依据通用税法。本案中,从最初得知委托人面临十万元高额税费的焦虑,到精准找到政策突破口、最终仅花费5000元完成过户,我们真切感受到,专业的法律服务不仅能解决实际难题,更能为委托人缓解焦虑、实现心愿。

2.跨境主体材料需合规:香港居民办理内地房产事务,其身份证明、亲属关系证明必须经中国委托公证人公证并由中国法律服务(香港)有限公司转递,否则不具备法律效力。跨境房产过户涉及两地规则差异,容不得半点疏忽,每一份材料的严谨审核,都是对委托人托付的郑重回应,更是规避法律风险的底线坚守。

3.方案选择需兼顾当下与未来:选择买卖还是继承过户,需综合考量传承时间节点、当前税费成本及子女未来房产处置的税务成本,提供全周期法律建议。我们深知,房产传承不仅是财产的转移,更是家族情感与责任的延续,因此每一份方案的设计,都力求兼顾当下成本与长远利益,不辜负委托人的信任与期待。

作为律师,我们不仅要精通法律法规与地方政策,更要怀揣同理心,站在委托人的角度,用专业、严谨、高效的服务,为每一份信任保驾护航,用法律的力量,让财富传承更省心、更安心、更暖心,这便是我们坚守法律初心、践行执业使命的终极追求。

六、 法律法规索引

(一)法律法规

《中华人民共和国民法典》

第二百零九条:不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但是法律另有规定的除外。

第一千一百二十七条:遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

《中华人民共和国契税法》:

第四条:契税的计税依据:(一)土地使用权出让、出售,房屋买卖,为土地、房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款;(三)土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。纳税人申报的成交价格、互换价格差额明显偏低且无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定。

第六条:有下列情形之一的,免征契税:……(五)法定继承人通过继承承受土地、房屋权属。

《中华人民共和国税收征收管理法》(2015修正)第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置帐簿的;

(二)依照法律、行政法规的规定应当设置帐簿但未设置的;

(三)擅自销毁帐簿或者拒不提供纳税资料的;

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

道华婚姻家事律师团(广东道华律师事务所),十年专注·大宗财产类 婚姻家事法律服务,离婚继承家事纠纷(调解/诉讼)实战专家,是广东粤港澳大湾区[深圳本土]-专业法律服务的影响力品牌之一,更是知名跨境离婚继承领域调解、诉讼实战标杆律师团队。

唐云虹律师团队承办超1000宗婚姻继承类案件,涉案金额数十亿元,在上市公司股权、深圳小产权房、土地、厂房等大宗财产离婚分割、遗产继承纠纷诉讼、遗嘱订制与家族财产传承等争议解决领域具有丰富的成功实战胜诉案例,特别擅长处理涉外、跨境财产离婚诉讼、遗产继承官司等行业疑难痛点,以本土化办案智慧攻克各类复杂家事财产争议,赢得客户高度赞誉与行业口碑。

秉承“保障财产安全、防控法律风险、赋能财富增值”理念,汇集律师、银行、保险、财税等行业专家,以丰富的民商事诉讼仲裁及民刑交叉、税务筹划等成功经验作为支撑,为高净值客户(含香港、澳门、外籍人士)提供婚姻家事与财富传承一揽子解决方案,以实现风险防控、债务隔离,以及家族财富传承的美好愿景。

资产类型涵盖:不动产(商品房、小产权房、土地、厂房等)、动产(车辆、古董字画、黄金珠宝等)、各类财产性权益(现金存款、股权、债权、拆迁补偿、基金理财、虚拟财产、知识产权等)。 团队系统性编撰《道华婚姻继承成功案例汇编》《家族财富传承法律实务》等专业成果,以极致专业守护客户财产权益,以匠心服务护航家族财富传承!

声明:本网站所发布的资讯或文章仅为交流目的,本文所涉姓名/企业名称均为化名,数额/日期等案件信息均已做保密化处理。文章内容由作者创作,不代表广东道华律师事务所或其他律师出具的法律意见或建议。本文所包含的信息仅是作为一般性信息提供,广东道华律师事务所不对本文做时效性修改或更新。读者就自身案件依据本文全部或部分内容作出的决定及由此造成的后果由行为人自行负责。作者及广东道华律师事务所不承担任何责任,如需转载或引用该等文章的任何内容,请注明出处。如果您需要相关法律意见或法律服务,欢迎与本所律师联系。

电话:18126123723

地址:深圳市福田区金田路4028号荣超经贸中心810-811(市民中心旁)

预约咨询

关注公众号